La construcción en enero

La recuperación en obras privadas avanza de forma gradual y desigual

Los productores de insumos para obras privadas señalan un atraso relativo en los precios inmobiliarios, que ponen a las unidades nuevas "en competencia" con las que están en construcción.

"Los indicadores sectoriales confirman que la cadena de valor está recuperándose de la fuerte caída que generó el cambio de régimen económico ocurrido a finales de 2023". Sin embargo el proceso "no es lineal, es gradual y además es heterogéneo".

Tal como sucede en otros sectores -en especial la industria-, el informe Construya que elaboran las empresas proveedoras de insumos para obras privadas en el país, apuntó que hubo avances y retrocesos en un proceso lento.

¿Qué dicen los informes sobre la obra privada?. Foto: Flavio Raina

¿Qué dicen los informes sobre la obra privada?. Foto: Flavio Raina

Pablo Lara, director de Estrateco Consultores, explicó que tanto la heterogeneidad como la baja velocidad de la recuperación "es consistente con la reactivación del mercado inmobiliario y la reaparición del financiamiento hipotecario", que permite acceder a unidades terminadas (usadas y/o nuevas) a valores muy competitivos respecto del costo de construcción de un metro cuadrado nuevo.

También está en línea "con la caída del poder adquisitivo observada en el año, que posterga el gasto en refacciones y mejoras; con la fuerte contracción de la inversión pública, principalmente de la financiada con fondos de origen nacional".

El informe repasa la fuerte retracción del precio del metro cuadrado entre 2018 y 2023, lo que ratifica esta condición en el mercado inmobiliario argentino.

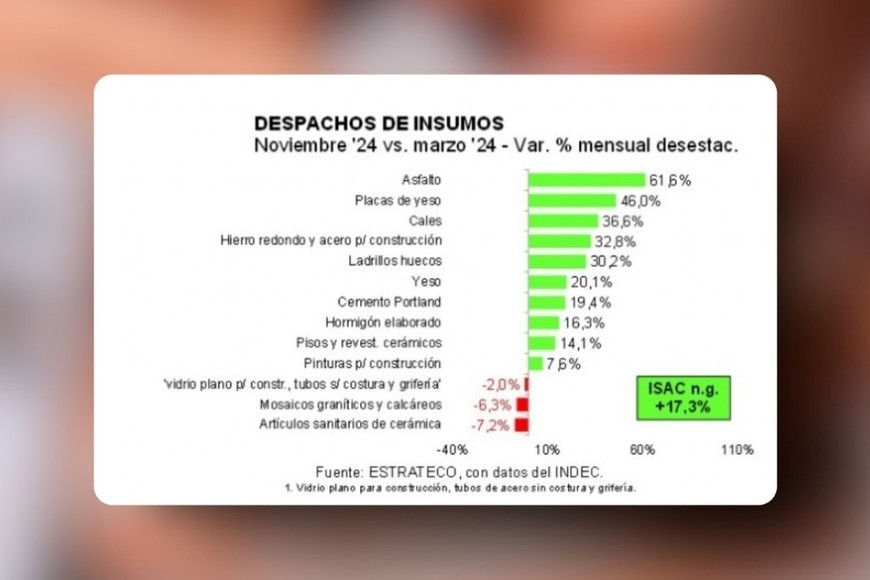

Despachos de insumos: Nov. 2024 vs Marzo 2024. ESTRATECO

Despachos de insumos: Nov. 2024 vs Marzo 2024. ESTRATECO

Mejora de noviembre

Recuerda el reporte que en noviembre de 2024, el Indicador Sintético de Actividad de la Construcción (ISAC) registró una mejora de 2,2% mensual desestacionalizada, "con la cual recuperó parte de la contracción que se había verificado en octubre".

"De esta forma en comparación con el piso que alcanzaron en marzo de 2024 los despachos totales de los principales insumos de obra que integran el ISAC, en noviembre se ubicaron 17,3% por encima", evalúa Lara.

¿Qué dicen los informes sobre la obra privada?. Foto: Flavio Raina

¿Qué dicen los informes sobre la obra privada?. Foto: Flavio Raina

Más adelante recuerda que "el ISAC todavía se ubica muy por debajo de los niveles promedio alcanzados en los años previos" y advierte que " la desagregación del ISAC por grupos de insumos muestra que la recuperación alcanzó a la mayoría, no a todos, y que la intensidad del proceso fue disímil según el tipo de insumo del que se trate".

En cuanto al Índice Construya, el reporte indica que "en diciembre el IC cayó 1,22% mensual desestacionalizado y con ello acumuló una retracción de 15,9% con respecto a julio. Pero, en comparación con el piso de marzo todavía presentó una suba de 13,6%".

"Al igual que el ISAC, el rebote fue moderado, ya que el total despachado para obras residenciales por parte de las empresas integrantes del Grupo homónimo se mantuvieron muy por debajo de los registros correspondientes a los años previos" sentencia Lara.

Lo que mide el Indec

Cabe recordar que siete de los trece grupos de insumos que conforman el Isac (indicador que elabora el Indec) entre octubre y noviembre del año pasado, presentaron variaciones positivas desestacionalizadas, entre 10,2% y 1,0%.

En la lista están hormigón elaborado, pinturas, asfalto, ladrillos huecos, cemento Portland, artículos sanitarios de cerámica y hierro redondo y acero para construcción.

En tanto, los seis grupos que presentaron caídas (moderadas) fueron: mosaicos graníticos y calcáreos, pisos y revestimientos cerámicos, cales, placas de yeso, agregado 'vidrio plano para construcción, tubos sin costura y grifería', y yeso".

Las series del Indec refieren a todo el universo de la construcción (no sólo la privada) "La comparación de los despachos de noviembre con los registrados en marzo del mismo año (siempre considerando las series desestacionalizadas) arrojó subas en diez de los trece grupos de insumos"

Asimismo, "da cuenta de que la recuperación es mayoritaria, al mismo tiempo que heterogénea y gradual. Los que más rebotaron (entre 61,6% y 30,2%) fueron los despachos de asfalto (partiendo de mínimos históricos), placas de yeso, cales, hierro redondo para hormigón y ladrillos huecos".

"Luego se ubicaron las entregas de yeso, cemento Portland, hormigón elaborado y pisos y revestimientos cerámicos, con tasas entre 20,1% y 14,1%" indica el informe.

Por su parte, "los envíos al mercado de pinturas exhibieron una mejora de 7,6%. Y del otro lado todavía quedaron los despachos del agregado 'vidrio plano para construcción, tubos sin costura y grifería', mosaicos graníticos y calcáreos y artículos sanitarios de cerámica, cuyas bajas oscilaron entre 2,0% y 7,2%", concluye Lara.

Cemento Portland, imagen ilustrativa.

Cemento Portland, imagen ilustrativa.

Cemento portland

Los despachos de cemento Portland, en diciembre totalizaron 764,7 mil toneladas. En la comparación interanual resultaron 5,5% inferiores, debido a la baja base de comparación, producto del impacto que tuvieron todos los cambios macroeconómicos en la dinámica del sector en diciembre de 2023.

Pero al extender el período de análisis para atenuar esa "anomalía", surge que "los despachos fueron bajos con relación a los registrados en los diciembres de 2010 a 2023 (-14,8%), pero al mismo tiempo resultaron levemente superiores a los registrados en diciembre de 2019 (+4,4%)".

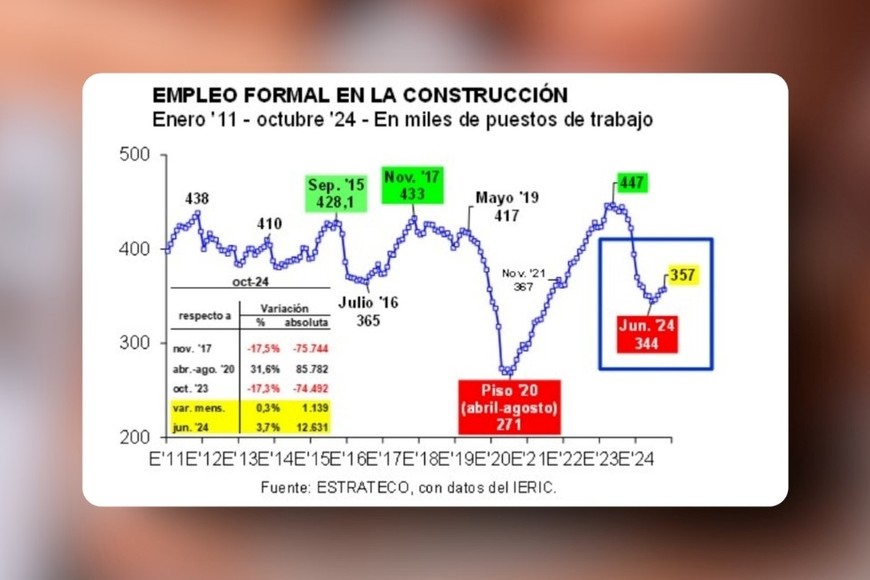

Empleo formal en la construcción: Enero 2011 - Octubre 2024. ESTRATECO

Empleo formal en la construcción: Enero 2011 - Octubre 2024. ESTRATECO

Más empleo

El número de puestos de trabajo formales continuó aumentando en octubre de 2024, por cuarto mes consecutivo. El total se ubicó en 357,1 mil puestos de trabajo en el sector, una mejora de 0,3% mensual y otra de 3,7% con relación al piso que alcanzó la serie en junio del año pasado.

Es decir que en cuatro meses se recuperaron 12,6 puestos de trabajo, de un total de 102,6 mil que se perdieron entre mayo de 2023 y junio de 2024.