Una baja de 7 puntos respecto de 2023

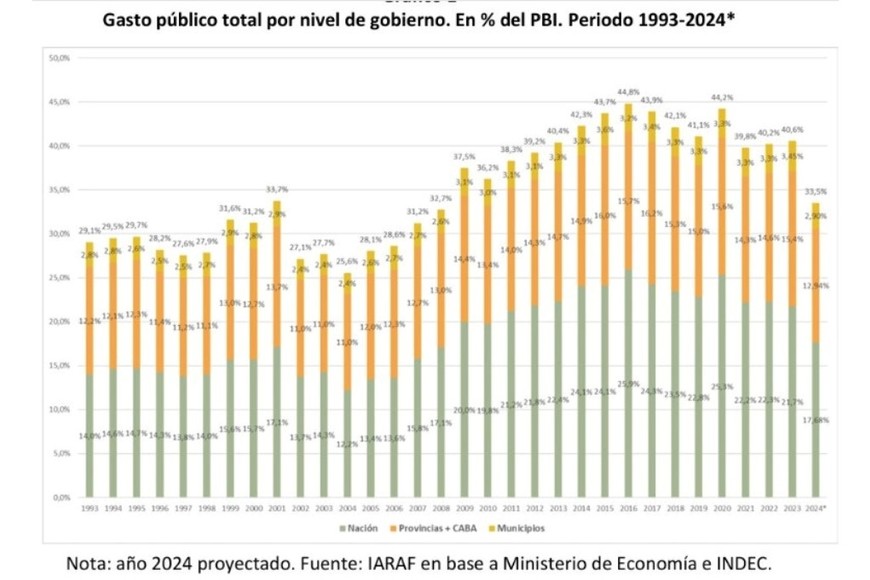

El gasto público nacional alcanzaría el 33,5% del PBI en 2024

El ajuste se hace sentir, pero la meta del "Pacto de Mayo" está lejos. La dinámica de crecimiento y gasto determinará cuánto falta para alcanzarla.

"El gasto público consolidado argentino, en 2024 puede terminar con un peso relativo de 33,5% del PBI. Serían 7 puntos porcentuales del PBI menos que en 2023, cuando fue del orden de 40,6% del PBI. El punto más bajo de la serie se ubica en el año 2004, cuando fue de 25,6% del PBI. El punto más alto se ubica en el año 2016, con 44,8% del PBI, esto es 4,2 p.p. por arriba de 2023".

Así concentró la fotografía del gasto público el economista Nadin Argañaraz. Para el especialista del Instituto Argentino de Análisis Fiscal, "el peso relativo de 25% del PBI planteado como objetivo en el Pacto de Mayo, requiere una baja adicional de 8,5 puntos porcentuales del PBI.

Gasto público total por nivel de gobierno. En porcentaje del PBI. De 1993 a 2024.

Gasto público total por nivel de gobierno. En porcentaje del PBI. De 1993 a 2024.

"¿En qué año se puede lograr un peso relativo del gasto público consolidado argentino de 25% del PBI?". Ensayando diversos escenarios, calculó que "en el escenario más pesimista, el incremento promedio anual del PBI sería del 1,5%, lo cual, con un gasto real creciendo al 1,2%, implica un descenso lento del peso relativo del gasto. En este caso, en el año 2124 recién se lograría un gasto público consolidado de 25% del PBI.

"Para el caso de un crecimiento promedio anual del 2%, se lograría un gasto del 25% del PBI recién en el año 2062. El caso más optimista sería el de un crecimiento anual del 5%, ya que se lograría cumplir con el objetivo planteado en el Pacto de Mayo en el año 2033. Un mayor crecimiento que el 5% promedio anual, acercaría, obviamente, el año en el que se lograría el objetivo del Pacto de Mayo".

Puede interesarte

Del ajuste al crecimiento

Si la economía crece en términos de PBI y el gasto se mantiene "bajo la motosierra", la posibilidad de que la meta planteada en el pacto de Mayo se acerca en el tiempo. Una baja de impuestos prometida por Luis Caputo (retenciones, ingresos brutos e impuesto al cheque) podrían alterar la escena de ingresos, pero al mismo tiempo acelerar la dinámica de recuperación económica, que se promedia en 5% del PBI en 2025.

Pero en medio juega la tolerancia social. Según Iaraf, "el gasto en jubilaciones y pensiones contributivas tuvo un descenso real interanual del 21,4% en el acumulado a octubre. El resto de los gastos de este grupo fueron el gasto en salarios, en subsidios a la energía, inversión real directa, en transferencias corrientes a provincias, en Transferencias a universidades, y en Asignaciones familiares.

"La participación de este grupo en el gasto primario del año 2023 fue del 69%. Esto implica que la mayoría del gasto primario tuvo una desaceleración en su ajuste a lo largo de los primeros diez meses del año".

Salir del "loop perverso"

El economista Marcelo Capello estimó que la Argentina puede "salir del loop perverso de decadencia económica y social. En primer lugar, porque después de 15 años, ahora no existe déficit fiscal, la emisión de dinero por motivos sociales está clausurada y de esa manera tiende a bajar la inflación. Existe una fuerte determinación presidencial de no volver al desequilibrio social, así como apoyo social a tal prédica, lo que ha generado confianza en el mercado respecto a que esa situación se puede mantener".

En el último reporte del Ieral/Fundación Mediterránea, el economista reconoció oportunidad y advirtió amenazas. Si bien advirtió sobre las reservas escasas, expuso que "según proyecciones del BCRA, las exportaciones de energía y minería aumentarán en más de 30 mil millones de dólares en 6 años", a lo que sumó inversiones eventuales por el RIGI (sobre todo minería), el aporte de la agroindustria y financiamiento gracias a la baja del Riesgo País.

"Con mayor entrada de dólares en los próximos años, y equilibrio fiscal en el estado, más probablemente se puedan evitar las típicas crisis macro por estrangulamiento de la balanza de pagos, y así se pueda dar un proceso de crecimiento sostenido de la producción y el ingreso", apuntó.

Advirtió que si bien el ingreso de dólares sobrevalora la moneda enfría la economía local (enfermedad holandesa), "se tratará de un tipo de cambio bajo con fundamentos macroeconómicos más sólidos, basado en mayores exportaciones, y no por endeudamiento o entrada de capitales de corto plazo, que de un día para el otro pueden salir".

Conjeturó en esa línea que "si se consolida un fuerte aumento de las exportaciones de energía y minería en los próximos años, la economía soportará un mayor salario en dólares sin caer necesariamente en situaciones inviables desde el punto de vista de las cuentas externas. El ritmo de las exportaciones será lo que le ponga límites en el futuro al salario que la economía argentina pueda pagar".

¿Qué hacer ante el dólar bajo?

Capello sugiere tratar de inducir menores costos y mayor productividad en lugar de devaluar. Propone mantener el equilibrio fiscal sin que el gasto público vaya más rápido que el privado; bajar la presión tributaria, especialmente en los impuestos más distorsivos (Derechos de exportación, Cheque, Ingresos Brutos provincial y municipal); otorgar reintegros a las exportaciones industriales; desregular la economía allí donde las trabas suben parcialmente los costos; disminuir los costos laborales no salariales (regulaciones laborales, litigios judiciales, contribuciones patronales); mejorar toda la infraestructura ligada a las exportaciones; facilitar todo lo que tenga que ver con la exportación y generar un fondo de ahorro soberano (anticíclico , o fondo anticíclico) , de modo que el sector público ahorre en las épocas buenas para gastar más en las malas.

"Con respecto a la apertura de la economía, que en alguna medida debe ocurrir, sería conveniente que avance a la par que se realizan las reformas estructurales, siempre teniendo en cuenta que un po de cambio bajo ya genera, de por sí, un efecto de apertura implícita. Tipo de cambio bajo con aranceles bajos es como abrir la economía dos veces, hay que hacerlo con cuidado para no destruir ramas industriales o de servicios que podrían sobrevivir con un set diferente, pero viable, de precios relativos".

Confianza internacional

El último análisis de JP Morgan corrigió a la suba las predicciones sobre la Argentina. "El crecimiento secuencial durante los últimos tres meses convergió a solo un -1% interanual, una mejora sustancial en comparación con las caídas del 8,4% y el 6,8% interanual sufridas en el primer y segundo trimestre, respectivamente. Esto establece el efecto arrastre para el tercer trimestre en un muy alentador 6,9% interanual". Para el banco, la Argentina estará cerca de recuperar 5% en 2025.