La comparación interanual sigue en rojo

Economía argentina: séptimo mes de recuperación consecutiva

El empleo registrado muestra signos positivos; indicadores como el de construcción y el de patentamientos, que venían remontando, volvieron a retroceder.

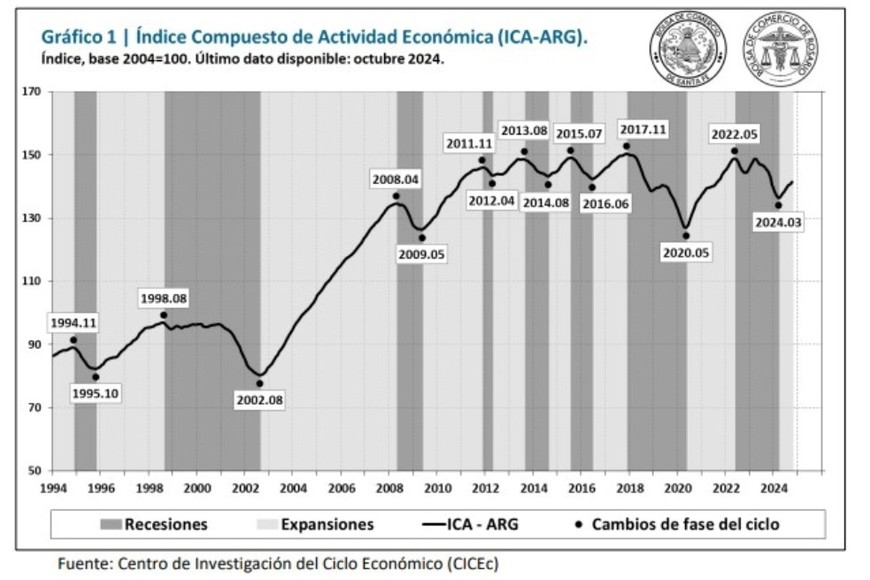

En el mes de octubre el Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo un incremento del 0,5% respecto al mes anterior, sosteniéndose así la recuperación de la actividad económica por séptimo mes consecutivo.

El informe de actividad económica nacional que elaboran las Bolsas de Comercio de Santa Fe y Rosario, a través del Centro de Investigación de Ciclo Económico, reveló que “la tasa de cambio interanual del ICA-ARG, sin embargo, fue del - 2,2% en octubre, aunque ya se ubica por encima del nivel que tenía en diciembre de 2023”.

“Entre mayo de 2022 y el valle provisorio, fechado en marzo último , el indicador coincidente acumuló una caída del 8,5%. En cambio, en los últimos siete meses el índice evidencia una recuperación acumulada del 3,9%”, que no alcanza a recuperar la caída pero que ofrece evidencia estadística de recuperación.

Índice Compuesto de Actividad Económica.

Índice Compuesto de Actividad Económica.

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad; es el más completo del ecosistema de consultoras y centros de estudios que tiene hoy la Argentina, por los rubros que aborda y la seriedad de sus indicadores.

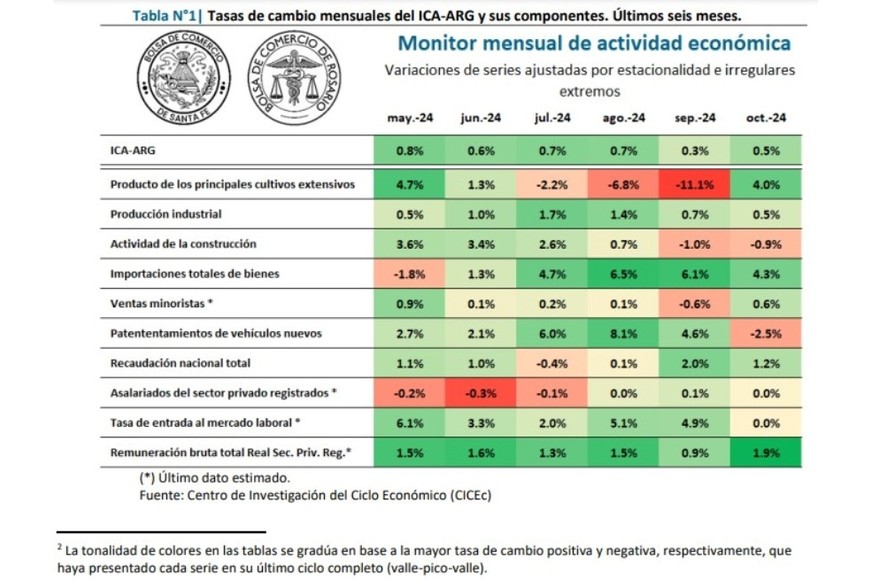

Sólo la actividad de la construcción (-0.9%) y el patentamiento de vehículos (-2,5%, cortando una racha de cinco meses de recuperación) exhibieron saldos en rojo. El resto de los 10 rubros abordados mostraron resultados positivos en la comparación intermensual.

Monitor mensual de actividad económica.

Monitor mensual de actividad económica.

“Se observa que ocho de los diez indicadores tuvieron un desempeño positivo en octubre, aunque dos de ellas presentaron una variación prácticamente nula. Solo tres muestran una evolución positiva en la comparativa interanual, similar a lo registrado en los dos meses previos”, aclaran los autores del reporte.

Puede interesarte

Por rubros

“El producto de los principales cultivos extensivos nuevamente muestra una variación mensual positiva, del 4,0% en octubre, gracias al buen inicio de la cosecha de Trigo y dejando atrás los problemas productivos del maíz tardío ocurridos hacia el final de la campaña 2023-2024”. La serie está entre las que exhiben una tasa de cambio interanual positiva.

La producción industrial “mantiene ya seis meses de variaciones positivas, con un incremento de 0,5% en octubre. La tasa de cambio interanual, por otro lado, continúa en terreno negativo (-3,8%), aunque la misma fue aminorando su magnitud mes a mes”.

“La serie de importaciones totales de bienes, por su parte, continúa evidenciando una recuperación notoria, acumulando una suba del 25,8% en los últimos cinco meses. En octubre las importaciones crecieron un 4,3%, mientras que la comparación con igual mes del año pasado arroja una tasa de cambio del -3,4%.

El dato surge en medio de las advertencias fabriles nacionales sobre competencias con productos subsidiados desde el exterior. Juan Pazo, el secretario de la Producción del ministerio de Economía, le respondió horas atrá a la UIA que sólo 11% de lo que entra al país son bienes terminados, mientras que el 80% son insumos o bienes de capital para producir en la Argentina.

“Como contrapartida, las exportaciones retomaron el crecimiento, aunque de manera mucho más leve que el incremento de las importaciones. Así, la balanza comercial acumula cinco meses consecutivos de deterioro en las mediciones mensuales, aunque se mantiene en terreno positivo”.

Repunte leve del consumo

“Las ventas minoristas conforman uno de los indicadores que no muestran signos de recuperación clara. A pesar de que en los últimos siete meses se observan mayoría de tasas mensuales positivas, estas son leves, mostrando una silueta de estancamiento luego de haber caído un 14,4% entre abril de 2023 y marzo de 2024”.

Según el Cicec, “la estimación para octubre arroja una tasa de cambio mensual del 0,6%, mientras que la tasa de cambio interanual fue del -10,2%”. La evaluación incluye ventas en supermercados, en mayoristas y centros de compras.

Imagen ilustrativa. Crédito: Flavio Raina

Imagen ilustrativa. Crédito: Flavio Raina

“En contraste, las ventas de electrodomésticos y artículos para el hogar siguieron mostrando una recuperación significativa”, en coincidencia con la estabilidad relativa de precios y la recuperación del crédito comercial interno, uno de los drivers en los que el gobierno confía para prolongar la línea de marcha.

Si bien el patentamiento tuvo una variación negativa en octubre (-2,5%), fue “luego de siete meses consecutivos de importante recuperación. Sin embargo, la variación interanual continúa en terreno positivo, un 7,5% por encima de octubre de 2023, y en niveles en torno a máximos desde 2019.”

Trabajo y salarios mejoran

Los datos de dinámica del comercio interno se correlacionan con el mundo del trabajo. “Luego de doce meses de caída en el empleo, periodo en el que se perdieron alrededor de 180 mil puestos de trabajo registrados, el número de asalariados privados registrados dejó de caer en los últimos meses, con una tasa de cambio estimada en 0,01% para octubre. Por su parte, la tasa de cambio interanual se ubicó en -2,3%”.

Aclara el informe que “si bien no se observa aún una recomposición clara en los puestos de trabajo, es importante que la serie haya frenado su caída. Al observar el desempeño al interior de los sectores los datos son ambiguos: continúa cayendo el empleo industrial, mientras que, en comercio y construcción, por ejemplo, se observan algunos valores positivos”.

Más adelante explica que “la remuneración bruta total de los empleados privados registrados continuó su recuperación, en línea con la continuidad del proceso de desinflación. La tasa de cambio interanual del indicador fue de 5,4%, mientras que la estimación para octubre arroja una variación mensual del 1,9%. Así, el poder adquisitivo del conjunto de trabajadores registrados privados se recuperó un 11,9% desde enero, aunque todavía se encuentra un 3,7% por debajo del máximo previo (febrero de 2023)”.

¿Punto de inflexión?

El Índice Compuesto Líder de Actividad Económica de Argentina (ILA-ARG) tuvo una variación mensual del 0,3% en octubre, su séptima variación mensual positiva consecutiva. El indicador sintetiza información de doce series de tiempo económicas que procuran anticipar un cambio en el ciclo de la economía.

De las doce series que componen el ILA, solo tres tuvieron un desempeño negativo en octubre (gasto de capital del gobierno nacional, transferencias de vehículos usados y el índice de difusión de expectativas de empleo), mientras que las nueve restantes tuvieron variaciones mensuales positivas (entre ellas se destaca el índice de precios de materias primas de exportación, que tuvo dos variaciones positivas por primera vez desde 2022).

Así, el índice de difusión de series líderes continúa en torno al 80,0%, máximo registro desde 2011 para este indicador.

Construcción: -25,1% interanual

“La actividad de la construcción protagoniza una de las novedades negativas de este informe”, dicen los responsables del Cicec. Aluden a “una leve caída en los últimos dos meses, luego de un significativo repunte en los cuatro meses previos. La tasa de cambio de octubre se ubicó en un -0,9%, mientras que la tasa de cambio interanual fue del -25,1%. Dado que este sector es clave para la dinámica del ciclo económico argentino, será crucial monitorear su potencial de recuperación en un contexto marcado por la falta de reactivación de la obra pública nacional”.

Recaudación nacional

Uno de los indicadores decisivos para el superávit fiscal -además del ajuste- es el de los ingresos. “La recaudación total del gobierno nacional continúa con la recuperación iniciada en marzo, arrojando una tasa mensual del 1,2% en octubre, mientras que la comparación con igual mes del año pasado muestra una tasa de cambio del -2,5%.

“Si bien es un indicador que se encuentra en niveles históricos muy bajos, se destaca que todas las categorías impositivas se encuentran en recuperación: los impuestos internos (recaudación DGI total e IVA DGI) de manera más lenta, mientras que los impuestos externos (recaudación DGA) y por seguridad social, presentan una recuperación más acelerada”.