Pymes: se pone en marcha la factura de crédito

La AFIP podría habilitar el registro el próximo 11. El instrumento se aplicará inicialmente en las relaciones comerciales con del sector automotor y autopartistas.

La Administración Federal de Ingresos Públicos se prepara para poner en marcha efectiva el Régimen de Facturas de Crédito Electrónica Mipymes, pues evalúa habilitar el registro respectivo a partir del 11 de marzo. En efecto, si bien el régimen de facturación rige desde el 1 de enero de este año, esa vigencia no ha sido plena porque resta aún por parte de la AFIP la implementación del “corazón” de este, el Registro de Factu- ras de Crédito Electrónicas MiPyME que sigue apareciendo, al menos hasta ayer, con la aclaración “próximamente” en la página del organismo recaudador. Dicho en otras palabras, el régimen está vigente, pero no está operativo.

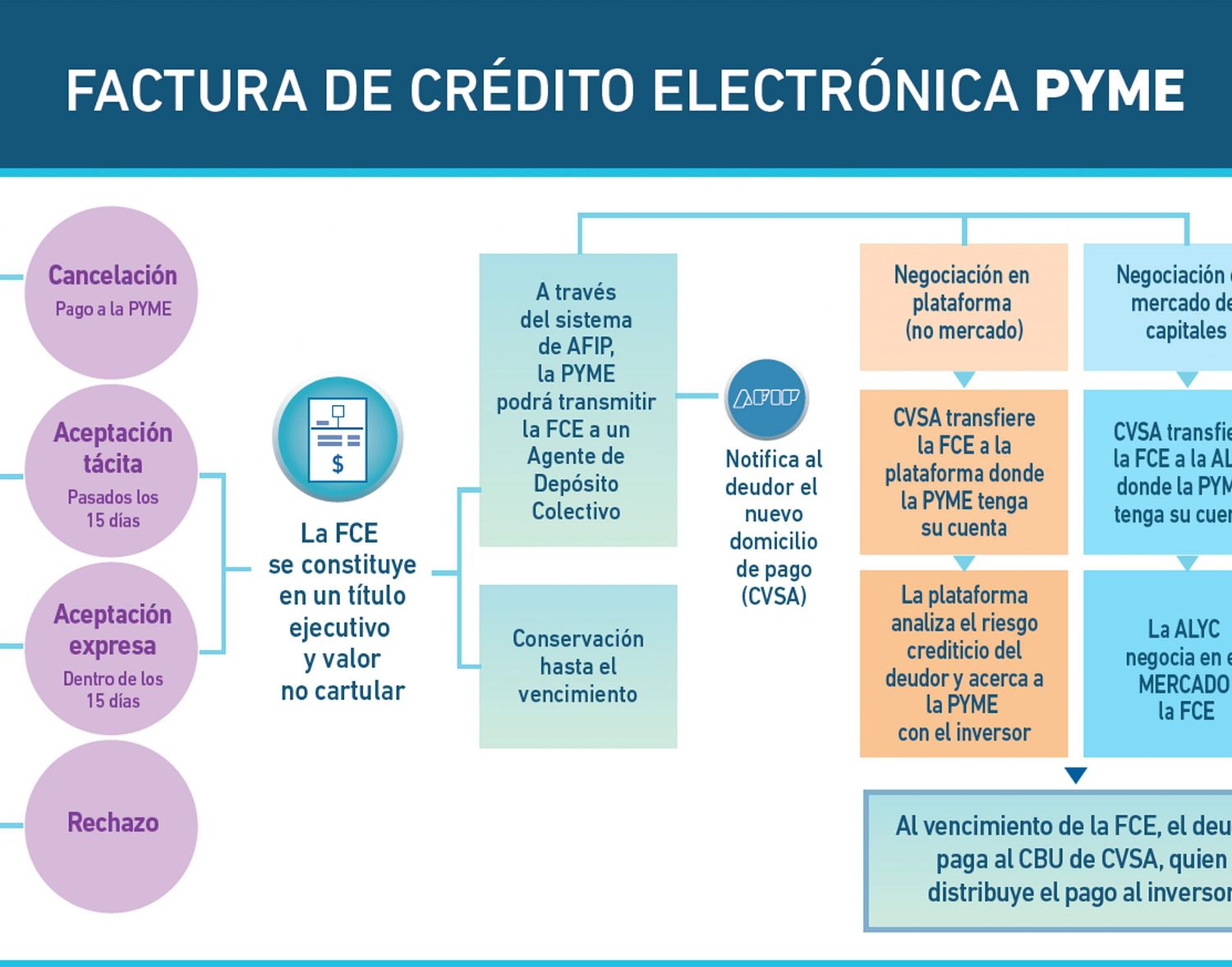

En ese registro deben consignarse cada una de las instancias por las que pasa la factura de crédito electrónica (FCE), incluso la micro, pequeña o mediana empresa deberá ingresar y consultar si al comprador a quien debe facturarle está obligado a recibir FCE. También quedarán registrados la aceptación o rechazo de esta, el envío de la FCE a la Caja de Valores, entre otras contingencias que puede atravesar.

Este tercer intento de factura de crédito, ahora con el aporte de la informática que permite un mayor control, es para generar financiamiento al sector pyme. En este sentido, el contador Sebastián Domínguez, titular del estudio SDC Asesores Tributarios, señaló que “con el transcurrir de los meses, se podrá analizar la implementación y si se lograron los objetivos para facilitar el financiamiento de las mipymes, ya sea por la negociación de las FCE, por cumplimiento de las condiciones de pago acordadas o por la posibilidad de ejecutarlas”.

Domínguez explica así el futuro de la generalización de este instrumento de crédito que, en lo inmediato, se aplicará en las relaciones comerciales entre las mipymes y las grandes empresas del sector automotor y autopartistas y las pymes que opten por recibir FCE, seguiría con el sector petrolero y las estimaciones del fisco estarían proyectando su generalización en torno al mes de octubre de este año.

El funcionamiento del régimen, a grandes trazos, comienza con la mipyme verificando que su comprador figura en el listado de grandes empresas obligadas a recibir FCE, de ser así emite la FCE a través de alguno de los servicios de emisión que AFIP dispone en su página: comprobantes en línea, web services o emitiendo la factura de crédito mediante el sistema de comprobantes con código de autorización anticipado (CAEA), este último de uso muy específico. La empresa grande recibe la factura y tiene 10 días para rechazarla o 30 días para aceptarla expresamente o transcurrido ese lapso sin manifestación del comprador se considera aceptada tácitamente o la cancela. Respecto de la cancelación, Domínguez señaló que si el comprador (gran empresa) “entrega un cheque de pago diferido para cancelar la FCE antes del plazo para la aceptación, se informará a la AFIP y esa factura no se convertirá en un título valor por estar paga”. Es decir, no puede negociarse en la Caja de Valores, ya sea en una plataforma elegida por la pyme o en el mercado de capitales.

Sin embargo, las facturas aceptadas, tácitas o expresamente, que no se encuentren canceladas podrán ser transferidas al Agente de Depósito Colectivo (Caja de Valores) en el servicio con clave fiscal Registro de Facturas de Crédito Electrónicas MiPyME, inclusive luego de la fecha de vencimiento del pago consignada en el comprobante.

Pero en el caso en que la FCE no se cancele, hay que tener en cuenta que la misma tiene el carácter de título ejecutivo, en consecuencia existe la posibilidad de perseguir el cobro judicialmente. Más precisamente, la FCE tiene el carácter de título ejecutivo y de valor no cartular, lo que permite ejecutarla o negociarla en la Caja de Valores, según el caso.

Prácticamente todo este itinerario de la operación queda consignado en el registro que estaría operativo en 10 día más y las comunicaciones o notificaciones de las distintas alternativas, la AFIP las cursará a través del Domicilio Fiscal Electrónico.