Lechería: crece la participación del sector comercial en la cadena

Tanto el eslabón comercial como el primario tuvieron un mínimo incremento en el mes de agosto, mientras que la industria redujo su participación en el valor de la cadena.

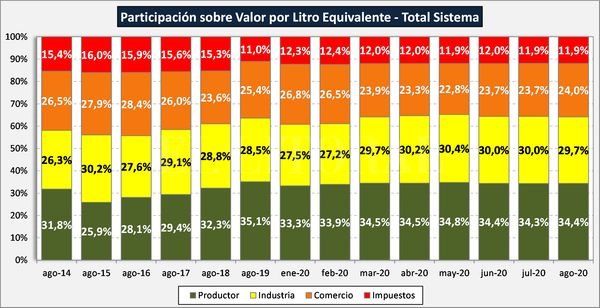

El último reporte del Observatorio de la Cadena Láctea Argentina (OCLA) sobre la distribución entre los eslabones del valor que genera el sector reflejó un crecimiento en la participación de la producción primaria y del sector comercial en el mes de agosto.

La participación del productor en el total del sistema fue del 34,4%, 0,1 puntos por encima del mes anterior (máximo de la serie en junio de 2019 con el 36,0%) y bastante por encima de la media del 30,3%. La porción que se lleva el sector comercial fue (+0,3).

Además, hubo un leve incremento en la participación en los valores finales de mercado interno por parte del productor, y un deterioro de 1,7 puntos porcentuales en la participación de los valores de mercado externo. La participación del productor sobre el valor de salida de fábrica (precio al que vende la industria) fue de 53,6%, 0,3 por arriba del mes anterior.

Fuente : OCLA

En tanto, la industria, vió reducida su performance de participación en el mercado interno (-0,6), aunque sube 1,9 puntos porcentuales en el mercado externo, y en el promedio ponderado del mix de ambos mercados, cae la participación 0,3 puntos respecto al mes anterior.

La facturación total de salida de fábrica por litro de leche equivalente está en US$ 0,48 (1 centavo menor que el mes anterior), 12 centavos por litro por debajo del promedio y 26 centavos menos que el máximo logrado en mayo y octubre de 2013, lo cual evidencia los problemas de competitividad que enfrenta el sector, fundamentalmente por el comportamiento de las variables económicas, detalló el informe.